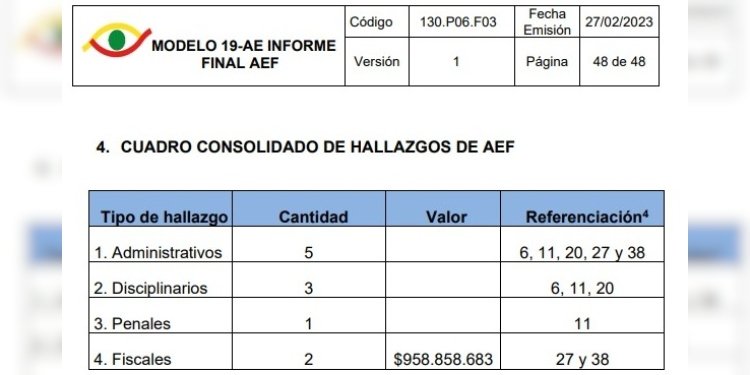

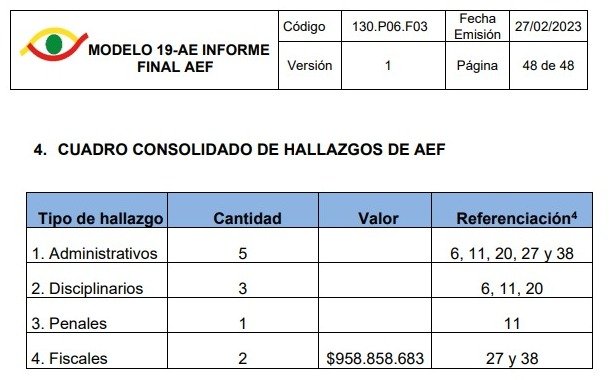

De acuerdo con el organismo de control fiscal, revisada minuciosamente la información de la ejecución del Contrato No. 0144 del 2022 con Objeto: “Contratar las cantidades de obras necesarias para la puesta en funcionamiento del proyecto acueducto complementario desde la bocatoma Cocora hasta la PTAP- La Pola y las líneas de abastecimiento y distribución del tanque sur en la ciudad de Ibagué” se encontraron al menos 11 hallazgos de toda índole.

La Contraloría Municipal entregó detalles de la auditoría que realizó al contrato para la construcción del acueducto complementario y encontró sobrecostos, irregularidades disciplinarias, fiscales y hasta penales.

Según informó encontró inicialmente que el Ibal ejecutó la obra sin los respectivos permisos ni licencias; una vez verificados y revisados los documentos publicados tanto en la plataforma SECOP como los allegados a este ente de control no se evidencia el permiso de PERMISO PARA EL USO, LA OCUPACIÓN Y LA INTERVENCIÓN TEMPORAL DE LA INFRAESTRUCTURA VIAL CARRETERA CONCESIONADA Y FÉRREA para el paso elevado denominado “Puente 12” de la tubería de aducción que cruza la carretera Ibagué-Cajamarca, aunque la Contraloría solicitó al sujeto de control allegara los permisos con que contaba, y al analizarse lo allegado no se evidencia permiso otorgado para la ejecución en el puente 12, ni los permisos de ocupación de cauce (POC) aprobados ante la corporación autónoma regional del Tolima.

El órgano de control encontró falencias en la interventoría y supervisión del contrato al no determinar un cronograma de obra lo que evidencia ineficiencia de la supervisión e interventoría por no cumplir con sus obligaciones contractuales, como tampoco exigir el cumplimiento de las obligaciones del contratista.

La Contraloría Municipal encontró que el ítem 4.3.3.12 denominado “suministro tubería CCP 36” contratado por valor de metro lineal a $2.975.000 fue reemplazado por el NP-26 denominado “Suministro tubería estándar diámetro 36” PN32 extremo liso para soldadura (EL) recubrimiento externo e interno con mortero de cemento, cilindro metálico y anillo de junta traslapada norma AWWA C-200” por un valor de metro lineal de $4.144.068, sin que medie justificación técnica de dicho cambio y su valor superior al contratado inicialmente, al hacer el cálculo respecto al Ítem contratado inicialmente se presenta una diferencia de $404.497.528, la cual se determina como posible detrimento fiscal.

El Quinto hallazgo de tipo administrativo con presunta incidencia fiscal fue por valor de $554.361.155 – por la no utilización de material suministrado en el contrato no. 202 de 2017, en este ítem, según el informe de auditoría de la Contraloría, el IBAL contrató el suministro de dicha tubería y que no se evidencia por parte de este ente de control justificación por su no utilización, se avizora un posible detrimento fiscal por valor de $554.361.155.

Según el informe final, “dado que la empresa de servicios públicos no justifica de manera técnica y suficiente la no utilización de dicha tubería y máxime cuando no se presenta documento oficial por parte del fabricante donde indique que dichos elementos no pueden ser usados en el proyecto, lo cual va en contravía de los principios de economía y eficacia, generando un detrimento por $554.361.155 proveniente de los 385 metros de tubería sin utilizar con 65 acoples para su respectiva instalación”.

De esta manera entonces la Contraloría de Ibagué reveló que hay sobrecostos en esta obra, que están injustificados por un valor de $1.000 millones y realizó la compulsa de copias a la Fiscalía General de la Nación, la Procuraduría General de la Nación y los demás órganos de control.

{kind=link}